“계란을 한 바구니에 담지 말아요. 바구니를 놓쳤을 때 모든 것이 끝장나니까.”

포트폴리오 이론으로 노벨 경제학상을 받았던 예일대 교수 제임스 토빈이 당신의 업적을 간단하게 설명해 달라는 기자들 질문에 답했던 말입니다. 그래서 가장 유명한 투자 격언이 된 말인데요.

포트폴리오 이론이 뭐냐면 자산을 전부 몽땅 주식에 넣어서 투자를 하거나, 주식이 너무 위험할 것 같으니까 전부 다 현금으로만 갖고 있는 등 극단적으로 선택하지 않고 적당히 자산을 분배했을 때 위험이 분산된다라는 걸 이론으로 증명한 거예요..

그래서, 포트폴리오 이론을 기반으로 투자를 할 때 세 가지 요소를 고려하고 자산의 성격을 구분해서 생각을 할 수 있어야 되거든요. 첫 번째가 안정성, 두 번째가 수익성, 세 번째가 유동성이에요.

예를 들면 부동산 같은 경우는 내가 투자한 다음에 시세가 내려갈 가능성이 적고 혹시나 내려가더라도 집이나 땅 같은 실물은 나한테 남기 때문에 안전성이 높은 자산이죠.

안정성, 수익성, 유동성을 고려하여 자산 포트폴리오를 구성해야

반대로 주식 같은 경우는 수익이 드라마틱하게 날 수도 있는데 반대로 내가 샀던 거보다 수익이 낮아질 수도 있기 때문에 안전성은 낮아요. 채권은 반대로 안전성은 주식보다 높지만 수익성이 낮은 자산이고요..

유동성이 제일 좋은 자산은 현금이에요. 1년짜리 정기적금에 가입하고 있어도 아주 아주 작은 이자만 포기한다면 언제든지 해지해서 사용할 수 있기 때문에 유동성이 제일 높아요.

이렇게 자산들은 강점도 다르고 약점도 다르기 때문에 한 자산 분야에만 몰빵 하면 단점이 너무 분명해서 위험을 분산시킬 수가 없는 거예요.

최근 국내에서 자산이 10억 원 이상 가지고 있는 부자들이 자산관리를 어떻게 하는지 분석한 보고서가 나왔어요. 이 보고서에는 국내 부자들이 어떻게 포트폴리오를 구성하고 있는지가 보여요. (KB금융연구소 <2020 한국 부자 보고서> 👉다운로드)

일단 총자산에서60% 정도가 부동산이에요. 부동산을 제외하고 금융자산을 어떤 형태로 갖고 있냐만 보면요. 현금 예금이 39%, 그리고 주식에 14%를 두고 있고, 보험에 12%, 펀드에 9%, 기타가 4%였어요.

그러면 우리는 어떤 금융 포트폴리오를 갖고 있어야 되나요? 부자들이랑 똑같이 갖고 있어야 된다가 정답은 아니에요. 개인마다 다를 수 있고 상황마다 다를 수 있는데 유명한 포트폴리오가 몇 가지 있긴 합니다.

영구 포트폴리오? 사계절 포트폴리오?

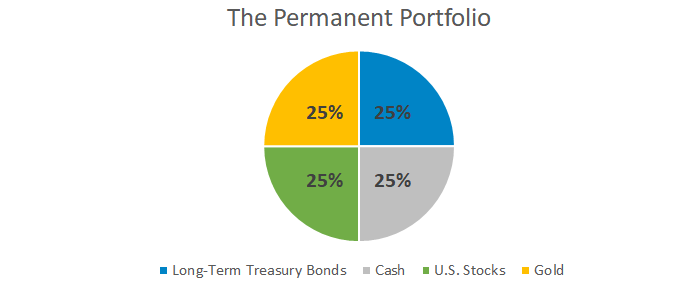

우선 해리 브라운이란 사람이 연구한 ‘영구 포트폴리오’가 있습니다. ‘영구’는 계속 영원하다는 거죠. 아주 간단합니다. 현금이랑 채권이랑 주식이랑 금, 이 4가지 25%씩 나눠서 관리하라는 게‘영구 포트폴리오’ 예요.

이렇게 넣으면 대박 수익률을 얻는 게 아니라 어떤 상황에 오든지 위험을 분산할 수 있기 때문에 자산을 지키자라는 게 ‘영구 포트폴리오’입니다.

경제가 호황일 때는 주식이 수익률을 많이 낼 거고, 물가가 오르고 돈의 가치가 내려가는 인플레이션이 오면 금이 강해질 거고, 디플레이션이 오거나 경기가 침체되거나 하는 국면에서는 현금이나 채권이 또 강해지겠죠.

또 한 가지는 레이 달리오가 고안한 ‘4계절 포트폴리오’ 영어로는 All-Weather Portfolio가 있습니다. 레이 달리오는 ‘화폐 자산은 쓰레기’라고 보는 경향이 강해서 포트폴리오에 현금은 포함되지 않아요.

어떻게 구성되었냐면 일단 주식에 30%를 넣고 중기채(채권)에 15%, 장기채(채권)에 40%를 넣고 금과 원자재에 각각 7.5%씩 넣자 하는 게‘사계절 포트폴리오’의 기본 구성입니다.

글로벌 금융위기가 왔던 2008년에 ‘사계절 포트폴리오’의 수익률은 3.2%를 기록했어요. 낮은 수익률이라고 보시면 안돼요. 그 해에 미국 주식 대표 종목 500개를 다룬 ETF 수익률이 –36.8% 였거든요. 차이가 어마어마하죠?

이렇게 보면 위험이 올 때 포트폴리오가 얼마나 강한지 알 수 있어요. 지금은 비록 우리가 시드 머니가 많지 않지만 나중에 시드 머니가 생겨서 이걸 잘 굴리고 잘 지켜야 될 때는 진짜 실전이잖아요.

적은 금액으로라도 시작해 보는 것이 미래를 위한 투자

어느 날 갑자기 내가 1억 원을 모았다고 자산 관리를 잘하는 게 아니니까 지금부터 소액부터 조금씩 연습을 해두는 것이 좋아요. 그리고 꼭 1억까지 안 모은 분들이라도 내가 진짜 꼭 지키고 싶은 돈이면 위에 설명한 포트폴리오들을 짜서 해볼 수가 있겠죠.

근데 실제로 해보다 보면 알게 됩니다. '영구 포트폴리오'나 '사계절 포트폴리오'를 똑같이 해야 하는 건 아니고 나만의 황금비율이 있을 수 있습니다.

그런데 이런 포트폴리오 구성이 너무 어려우면 한국의 자산운용사들이 판매하는 펀드 중에 아예 이런 포트폴리오를 담은 펀드들도 있어요. 최근에 각종 펀드 중에도 아예 사계절 포트폴리오를 벤치 마크해서 포트폴리오를 갖고 있는 펀드가 있어요.

그리고 다른 자산운용사들도 나름의 방식으로 자산분배를 해놓은 펀드들도 팔고 있어요. 만약에 포트폴리오를 짜는 게 어렵다고 하면 마음에 드는 포트폴리오로 구성된 펀드에 일단 소액으로 가입을 하는 거예요.

그러면 그 펀드들이 어느 부분에다 얼마를 넣고 있다는 보고서를 정기적으로 보내줍니다. 그걸 보면서 감을 익혀 가는 것도 괜찮은 방법이 될 수 있어요.

적은 금액으로라도 해보는 것이 경험이 쌓이고 쌓이면 먼 미래에 현명하게 자산을 관리하고 성장시키는 소중한 토대가 될 거예요. 우리의 경제적 자유를 위해 파이팅!

Ediy by KDPOST

'라운드 Money' 카테고리의 다른 글

| 🐮아인슈타인도 인정한 '복리의 마법' (0) | 2020.11.30 |

|---|---|

| 🐮도대체 ISA가 뭔데? (0) | 2020.11.26 |

| 🐮반드시 알아야 할 금융 친구 4명은? (0) | 2020.11.19 |

| 🐮'위기가 곧 기회' 금융 공부를 해야 하는 이유 (0) | 2020.11.16 |

| 행복한 부자로 살아가려면? (YOLO vs. FIRE part 2) (0) | 2020.11.05 |