퇴직연금 ‘IRP’와의 매력 비교🧐

라운더 여러분!

지난주에 소개해드린 개인연금저축 가입하셨나요?

오늘은 제 2탄!

최근 👵🏻노후준비용으로 최강이라 칭송받는

개인퇴직연금 ‘IRP’에 대해 파헤쳐 보겠습니다.

1탄에서 잠깐 등장했던 퇴직연금은

3가지 유형(①DB형 ②DC형 ★③IRP)으로 이루어져 있었죠.

DB의 운용주체는 회사이고,

DC의 운용주체는 개인인데요.

두 유형 모두 퇴직 전에는 출금할 수 없다는 특징이 있어요.

이후 근로자가 퇴직을 하면

DB 또는 DC에 있던 돈이

IRP 계좌로 옮겨지게 되는데요.

이때 근로자는 일시불로 수령하거나,

계속 IRP 계좌에서 운용하다가

나중에 연금형태로 분할해 수령할 수 있답니다.

기존 IRP는 제한된 조건의 근로자만 가입이 가능했었는데요.

2017년 이후 더 많은 범위의 사람들이

가입할 수 있게 되면서 인기 수직상승이 시작됐어요!

‘내 돈을, 내 노후를 위해, 내 손으로 직접’

운용할 수 있도록 개선된 거죠.

연금저축만큼 핫한 IRP의 매력,

본격적으로 알아볼까요?

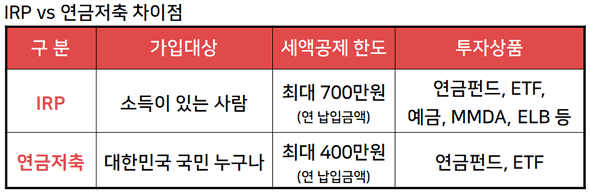

IRP 🆚 연금저축, 차이가 뭔데?

IPR와 개인연금저축 사이에 어떤 차이가 있는지

비교하면서 매력 포인트를 체크해볼게요.

모두 개인이 노후를 위해

직접 준비한다는 점에서 동일한 것 같은데,

대체 뭐가 다르다는 걸까요?

1. 가입대상

IRP : 소득이 있는 사람만 가입 가능

연금저축 : 대한민국 국민 누구나 가입 가능

2. 세액공제한도

IRP : 연 납입금액의 최대 700만 원까지 세액공제 혜택

연금저축 : 연 납입금액의 최대 400만 원까지 세액공제 혜택

만약 이미 연금저축에 연 400만 원을 넣고 있다면

IRP에 추가적으로 300만 원을 넣으면

세액공제 혜택을 최대로 받을 수 있겠죠?

다만 가입자의 연봉에 따라

받을 수 있는 혜택은 조금씩 달라져요.

어쨌든 매년 92만 원~115만 원을 받으면서

연금도 준비할 수 있으니

🐶이득인 건 확실하군요!

3. 투자상품

IRP : 연금펀드, ETF, 예금, MMDA, ELB 등

연금저축 : 연금펀드, ETF

※ ETF : 특정주가지수 연동 펀드. 주식처럼 실시간으로 사고 팔 수 있어요~

※ MMDA : 수시입출금이 가능한 저축성 예금이에요~

※ ELB : 주가연계 파생결합채권. 원금이 보장되기 때문에 위험이 적어요~

IRP는 서로 다른 금융기관이

한 계좌를 공유하는 형태이기 때문에

다양한 투자 상품 매수가 가능해요.

반면, 연금저축은 해당 연금저축을 가입한

금융사에서 취급하는 연금펀드와 ETF만 매수할 수 있어요.

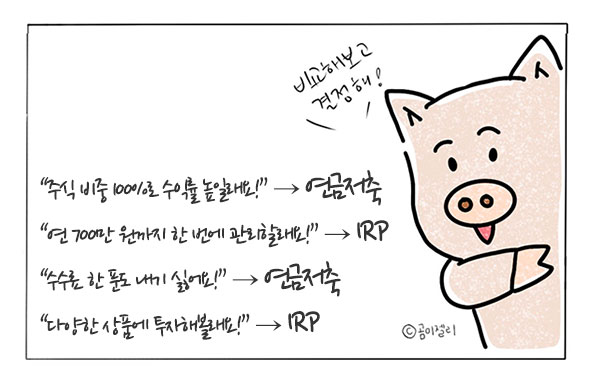

주식형 자산에 투자할 수 있는 비중도 다른데요.

IRP 계좌는 주식형 자산에 70%까지만

투자할 수 있는 반면,

연금저축은 100%까지 투자할 수 있답니다.

IRP 🆚 연금저축, 뭐가 더 좋은데?

그래서 IRP와 연금저축 중 뭐가 더 좋은 거냐고요?

둘 다 중도해지만 하지 않으면 이득인 건 확실하니,

개취에 따라 선택하시면 돼요!🙆🏻♀️

참고로 존 리 대표는 연금저축을 필수로 가입한 후,

여유가 된다면 IRP도 가입하길 추천했어요.

이러한 형태의 개인연금 제도가

해외에서는 보기 힘든 아주 좋은 제도라고 하네요!

연금저축과 IRP는 합쳐서

연간 1,800만 원 한도까지 납입할 수 있으니,

국가가 주는 혜택은 최대한으로 누리는 게 좋겠죠?

라운더 여러분!

우리 연금 부자가 되기 위해

오늘도 한걸음 더 나아가 보아요~~🐾

(Edit by 🌱화요미)

'라운드 Money' 카테고리의 다른 글

| ‘펀알못’도 쏙쏙 이해하는 기초 상식 A to Z (0) | 2021.03.04 |

|---|---|

| 연애도 현실! 💰데이트 비용, 걱정이라면? (0) | 2021.02.27 |

| 🏦 40대 이상은 강남, 2030은 OOO!! (0) | 2021.02.20 |

| 👵연금저축, 그것이 알고 싶다 1탄 (0) | 2021.02.17 |

| 📜알고 투자하자, 재무제표! (0) | 2021.02.13 |